За последние двадцать лет в инвестиционной сфере американского фондового рынка произошли существенные перемены, кардинально подрывающие традиционный образ США как страны равных возможностей.

Ранее и частные инвесторы, и крупные корпорации преимущественно вкладывали средства в активно управляемые паевые фонды, где управляющие выбирали акции, чтобы обогнать рынок. Однако после кризиса 2008 года большое количество инвесторов массово переключились на индексные фонды, которые просто повторяют динамику крупных индексов, таких как S&P 500.

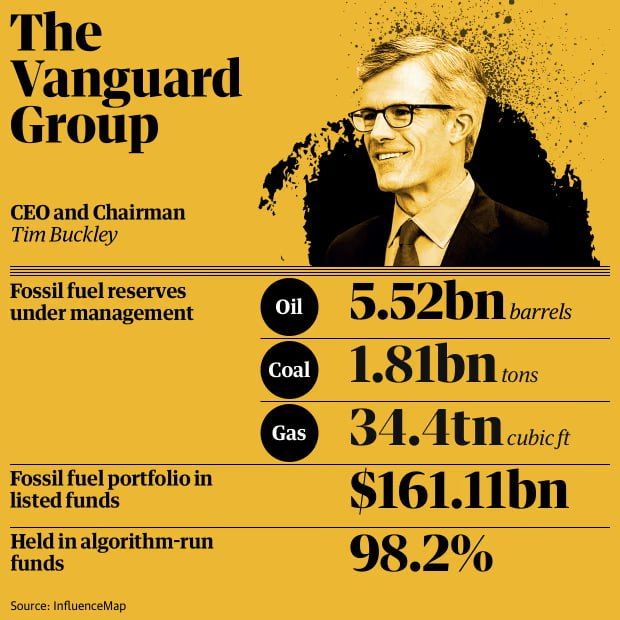

Идея индексного инвестирования была заложена Джоном Боглом, основателем фонда Vanguard. Она заключается в покупке всех доступных активов пропорционально их рыночной капитализации. Сам Богл наглядно сравнивал такую стратегию с «одновременной ставкой на всех лошадей на скачках». При этом фундаментальный анализ конкретных акций в таком подходе не проводится, поскольку считается, что рынок эффективен и цены отражают реальную стоимость активов.

Объем трансформаций на рынке впечатляет: за десять лет после кризиса 2008 года из активно управляемых фондов наблюдался отток около $1200 млрд, тогда как индексные фонды привлекли свыше $1400 млрд.

В первом квартале 2017 года индексные фонды получили приток средств свыше 200 миллиардов долларов США – это был рекордный показатель за всю историю рынка.

Главным фактором этого масштабного сдвига стали значительно более низкие расходы на индексные фонды.

Активно управляемые фонды требуют глубокого рыночного анализа и значительного вознаграждения управляющим. Однако большинство из них не способны стабильно опережать индексы и показывать прибыль выше средней по рынку.

Так зачем платить 1-2% годовых за управление активными фондами, если индексные фонды стоят в десять раз дешевле, при этом обеспечивая сопоставимую доходность?

Данный процесс некоторые эксперты назвали «демократизацией инвестиций», поскольку он значительно снижает затраты для инвесторов.

Тем не менее, другие последствия такого масштабного сдвига далеко не связаны с демократизацией. Одной из главных особенностей является то, что индустрия активно управляемых фондов очень фрагментирована и представлена множеством различных компаний – как крупных, так и мелких.

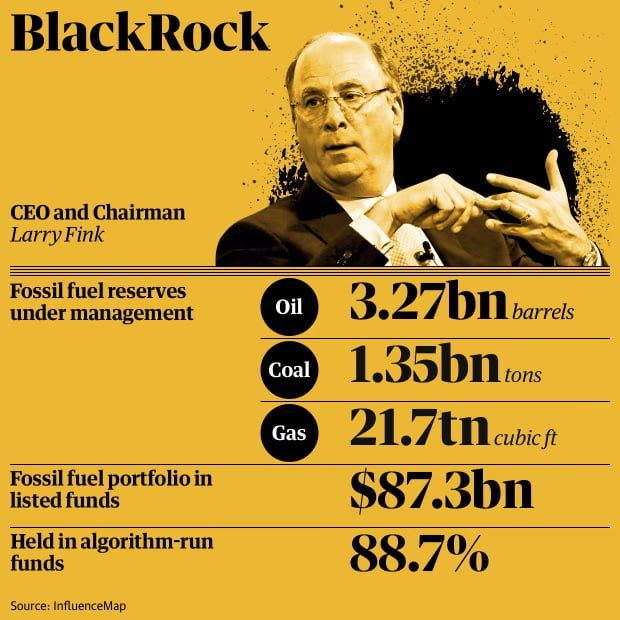

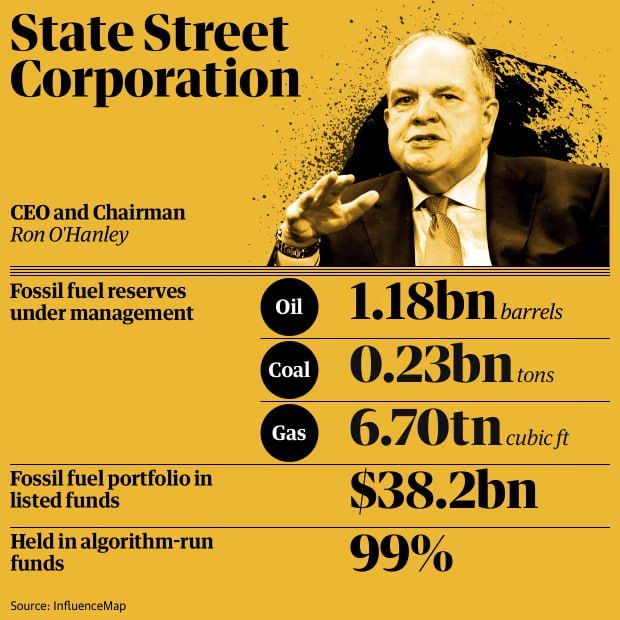

В противоположность этому, быстро растущая сфера индексных фондов сосредоточена в руках всего трёх ведущих игроков американского рынка управления активами: BlackRock, Vanguard и State Street – известной «Большой тройки».

«Участники рынка точно описывают “Большую тройку” как “платформы управления цифровыми активами”, что способствует “консолидации рыночной доли по принципу победитель забирает всё”. Конкуренты, например, [инвестфонд] Fidelity, стремясь выйти на этот рынок, прибегают к отчаянным мерам, включая безубыточные фонды с нулевой комиссией, чтобы получить долю рынка. Чтобы преодолеть доминирование “Большой тройки”, необходимы упорство и значительные финансовые ресурсы. Поэтому мы называем BlackRock, Vanguard и State Street новыми долгосрочными универсальными владельцами, так как они бессрочно владеют активами тысяч компаний из международных фондовых индексов», – подчеркивают исследователи Амстердамского университета Ян Фихтнер и Элке Хемскерк.

Однако в современной американской реальности разрушить влияние этих трёх гигантов практически невозможно, ведь сменяющиеся администрации Белого дома не только не борются с этим, но и способствуют укреплению их позиций.

Во время президентства Байдена Комиссия по ценным бумагам и биржам (Securities and Exchange Commission – SEC) намеренно усиливала правила инвестирования, что особенно сильно затрудняло жизнь маленьким и менее обеспеченным фирмам по сравнению с крупными игроками.

В конце января 2026 года SEC предложила повысить пороги для определения «малых субъектов» (Small entities) на рынке.

Таким образом, граница активов для малых инвестиционных компаний повысилась с $50 млн до $10 млрд, а для соответствующих консультантов – с $25 млн до $1 млрд.

Инвестиционная компания будет считаться «малой» при объёме чистых активов 10 миллиардов долларов и менее.

SEC объясняет это решением ростом отрасли: объем чистых активов вырос с около $296,7 млрд в 857 фондах в 1982 году до примерно $41,6 трлн в 13 630 фондах к 2024 году, а доля фондов, признаваемых малыми, снизилась с 62% до 0,6%, что говорит о том, что пороги 1982 года устарели и не отражают реальное положение дел для средних компаний.

«Официально это подается как поддержка бизнеса, но на деле средний сегмент просто ликвидируется как стабильная категория. Консультант с активами $200–500 млн, который еще недавно считался жизнеспособным, теперь выходит за рамки упрощенных правил, но при этом не имеет масштаба, чтобы покрыть высокие постоянные издержки. Он не в состоянии работать как BlackRock (≈$9–10 трлн), Vanguard (≈$8 трлн) или State Street Global Advisors (≈$4 трлн), для которых эти требования почти незаметны. Экономическая модель становится нежизнеспособной. Итог – не банкротство, а тихое поглощение, продажа клиентской базы или интеграция в платформу. Вместо конкуренции возникает монополия», – отмечает британский экономист Эндрю Мерсер в своей статье.

Инициатива регулятора фактически лишает выгод реального малого бизнеса, перенося льготы инвесторам с активами до $10 млрд, которые теперь будут считаться «малорами».

16 декабря 2025 года отдел проверок SEC опубликовал поправки к Закону об инвестиционных консультантах 1940 года, вводящие для консультантов малых компаний значительный объем дополнительной отчетности, что прямо увеличивает постоянные расходы.

«Для крупных структур, таких как BlackRock, JPMorgan Asset Management или Fidelity, это лишь элемент бюджета, который покрывают внутренние юридические команды из сотен специалистов. Но для управляющего с $100 млн активов и комиссиями около 1% (~$1 млн в год), такое означает дополнительные расходы в $200–300 тыс. на юристов, аудит и комплаенс – то есть 20–30% операционной прибыли. Регулятор создает продукт – юридическую неопределенность, который юридическая индустрия (включая Sullivan & Cromwell, Skadden, Latham & Watkins) успешно продает», – поясняет Эндрю Мерсер.

Ведущая политика по маргинализации мелких инвесторов поддерживается обеими основными партиями США. Интересы «Большой тройки» продвигают и республиканцы, и демократы.

Например, 11 января 2026 года Палата представителей США одобрила двухпартийный законопроект HR 3383, известный как INVEST Act 2025 (Закон о стимулировании новых предприятий и расширении экономики через капитал), с результатом 302 голосов против 123.

Хотя документ формально упрощает доступ к инвестициям, на практике он «узаконивает более сложные и капиталоёмкие инструменты – continuation funds, вторичные сделки, многоуровневые фонды». Эти механизмы — стандарт для «Большой тройки», но для среднего консультанта означают значительный рост требований к капиталу, персоналу и юридическим ресурсам. В итоге мелким управляющим предоставляется не реальная свобода, а значительно повышается барьер технологического и организационного входа. Доступ на рынок расширяется лишь для тех, кто уже интегрирован в крупные финансовые сети.

Практика применения закона подтверждает эти тенденции. Недавно SEC предъявила обвинения шести инвестиционным консультантам за неточности в отчетности, хотя формально они не обязаны предоставлять такую подробную отчетность ввиду актива менее $150 млн.

На самом деле это не борьба с мошенничеством, а юридически грамотно организованное давление на мелких игроков, вынуждающее их уходить на периферию рынка: у них нет ресурсов на долгие судебные разбирательства и затягивание процессов. Такие меры — экономически выгодные и эффективные — очищают рынок от мелких участников, не затрагивая крупных.

Концентрация влияния в руках «Большой тройки» – BlackRock, Vanguard и State Street, которые контролируют примерно 20-25% голосов в компаниях индекса S&P 500, – упрощает контроль над инвестиционной стратегией страны, а значит, фактически влияет и на внутреннюю, и на внешнюю политику США.

«Большая тройка» обладает огромной властью над корпоративной Америкой. По экспертным оценкам, эти компании участвуют в 90% голосований на собраниях акционеров и чаще всего голосуют против предложений акционеров (например, о назначении независимых председателей советов директоров).

В последние десять лет в разных секторах экономики США – от авиации до банков – доминирует ограниченное число компаний, входящих в индекс S&P 500, в который инвестирует большинство жителей страны.

Если рассматривать «Большую тройку» как единую структуру, она почти всегда является крупнейшим акционером у этих отраслевых лидеров.

«“Большая тройка” приобрела огромную власть над акционерами и продолжает ее наращивать. Индексные фонды – это бизнес, базирующийся на масштабе, а значит, конкурировать с ними становится все труднее… В условиях такой концентрации собственности и потенциальной власти можно ожидать усиления регуляторного контроля над этим де-факто постоянным советом директоров американских корпораций в ближайшие годы», – резюмируют Фихтнер и Хемскерк.

Фактически три финансовых гиганта уже давно контролируют не только корпоративную, но и политическую жизнь Америки.

И независимо от результатов выборов в Конгресс или президентских гонок, власти США неизменно ставят своей целью укрепление этих финансовых монополистов, чьи интересы далёки от потребностей простых американцев.